房天下11月27日了解到,LPR下调之后,烟台的多家银行已经普遍上调基点,维持实际利率稳定。

在基点上调之前,以LPR为基准利率签下借款合同的购房者,赚到了!

因为LPR有重定价周期,但是基点不变。

锁定较低的基点,就相当于之前锁定一个较低的利率上调幅度。

假如接下来LPR持续下降,那么,从享受利率优惠这个角度,房子一定是早买更好一些。

接下来为您详细阐述:

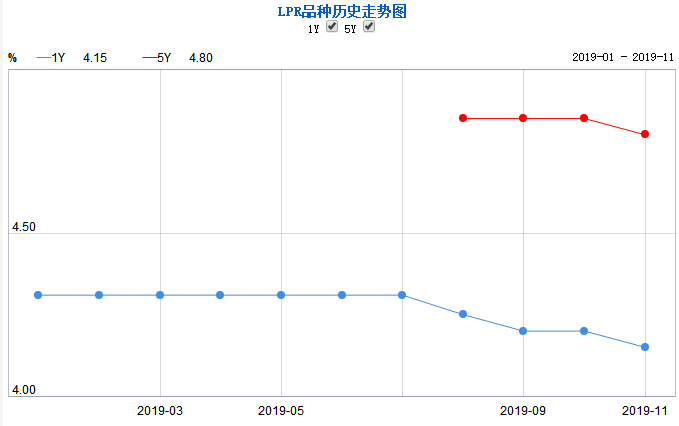

LPR每月20日(遇节假日顺延)发布,10月8日起,房贷利率采用LPR+基点的模式。

10月8日以后,LPR连连下降。

LPR分5年期以上,与1年期两种情况。

回顾:8月17日人民银行正式发布公告,宣布改革完善贷款市场报价利率(LPR)形成机制。8月20日,中国人民银行副行长刘国强出席国务院新闻办公室举行的国务院政策例行吹风会,介绍了降低实际利率水平有关政策情况时指出,这次改革完善LPR形成机制,是提高LPR市场化程度;第二是推动银行运用LPR;第三是坚决打破贷款利率隐性下限。

刘国强表示,下阶段,按照党中央、国务院决策部署,人民银行将会同有关部门,发挥政策合力,综合采取多种措施,切实降低企业综合融资成本,缓解小微企业、民营企业融资难问题。

房天下观察:LPR连连下降,正是降低企业综合融资成本,缓解小微企业、民营企业融资之举。

业内预测:LPR接下来继续下行的概率,仍然比较高。

房天下观点:房贷利率=LPR+基点,LPR下调,银行可以通过上调基点来维持利率稳定(调研烟台市的银行,了解到的情况是:确实上调,上调后实际利率维稳)。

但是,如果LPR持续下降的话,那么,有一类人群,有可能会享受到利息的优惠。

那就是:借款合同签的是以LPR为基准利率,并且是在基点上调之前签的合同。

因为,央行的政策是——自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

也就是说, 假如您签的合同,基点是78,那么,即使后续其他人买房基点变成了83,您的基点,还是78不变。

要想享受到利息的优惠,还要看关于“重定价周期”的约定。央行的政策是——借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

也就是说, 假如您签合同时,LPR是4.85%,而等到约定的重定价时间到来之后,LPR降到了4.80%,那么,在基点不变的情况下,您实实在在享受到了0.05个点的利率优惠。

如果LPR一直下行,那么,基点持续上涨的可能性,是很高的。所以,从享受利率优惠这个角度,是建议您早买房,锁定一个较低的基点。

但是,是否要早买房,还要依据您对接下来房价走势的预判。

所以,您认为,房子是早买早好,还是再观望呢?

文/房天下 王木木

王木木2019-11-28 11:17:52

王木木2019-11-28 11:17:52