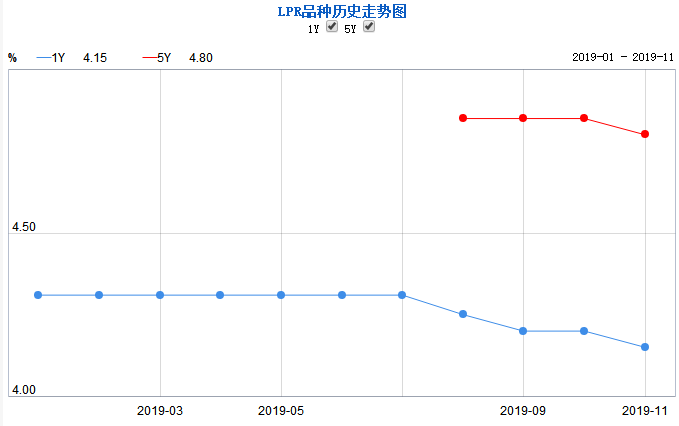

昨天,5年期以上LPR自实行以来的第四次公布,并且首次下调,从前三次的4.85%,调整为4.80%。

为此,有人喜大普奔,高呼“降息”、百万房贷月供将少还30元...

本文,简单梳理一下,以正视听。

一、此“降息”已非彼“降息”

LPR推行之前,我们说“降息”,指的是存贷款基准利率下调。

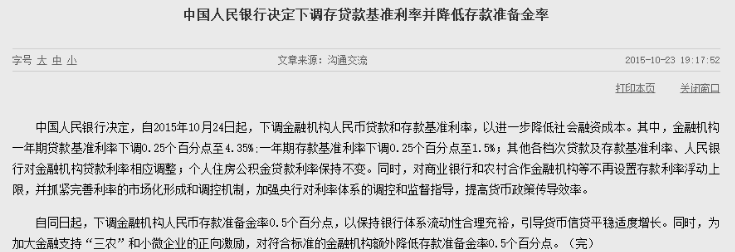

当年,存款基准利率、贷款基准利率往往是联动调整,最后一次调整是2015年10月24日。

当年,当我们说降息的时候,指的是存款利息下降、贷款利息下降,这两方面下降。

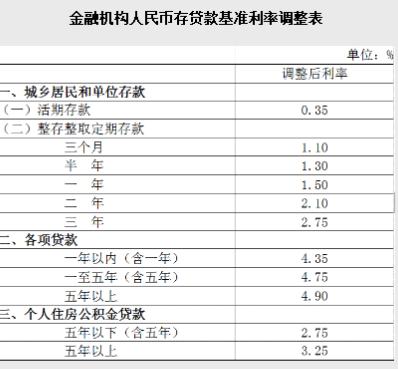

“贷款基准利率”作为一个专有名词,目前仍是2015年10月24日调整后的4.9%(5年以上)。存款基准利率也没有变化。

LPR取代了贷款基准利率的地位,贷款基准利率逐步退出市场,但是LPR跟作为专有名词的“贷款基准利率”是两码事。

LPR下降等于“降息”?此降息已非彼降息,不能跟此前存贷款基准利率下调的“降息”相提并论。

二、正在还贷的“房奴”,LPR调整,跟您没关系

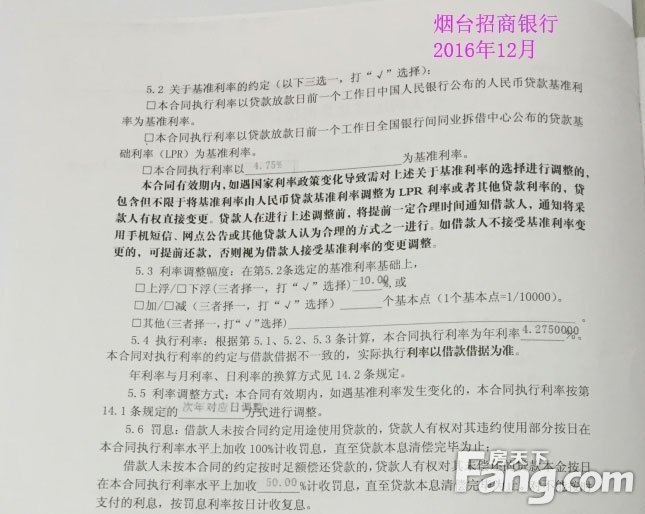

如果您是在2019年10月8日之前办的贷款正在还贷,那么,一切以借款合同为准。

近年,LPR建立之后签的借款合同(LPR是2013年10月建立),有可能有关于“基准利率”的约定,比如约定银行“有权直接变更”,将基准利率的选择调整为LPR。

注意是“有权”。现在LPR比4.9%低,银行会主动来做切换吗?

10月8日以后,烟台招商银行给已借款客户的答复,是还贷没有任何变化!

三、10月8日以后以LPR为基准签下借款合同,新的LPR每月调整,并不代表您的月供也会变。

LPR每月20日(遇节假日顺延)发布,我们即使是以LPR为基准签下的借款合同,也不是每个月都可能调整月供。要看合同里关于“重定价周期”的约定。

“重定价周期”,指“借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。”

假如约定了“重定价周期”是一年,那么,一年后,利率基准调整为当时正在执行的LPR利率(基点不变)。

四、现行房贷利率=LPR+基点,LPR只是变量之一,LPR降了,基点加得多了,利率一样不会降。

自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

人民银行省一级分支机构确定辖区内首套和二套商业性个人住房贷款利率加点下限。

银行业金融机构合理确定每笔贷款的具体加点数值。

结论:LPR下降,不等于您就能少还月供!

不管您是早年的借款仍在还,还是10月8日以后新签的借款合同,还是打算近期买房,LPR下降,都不等于您就能少还月供!

文/房天下 王木木

王木木2019-11-21 08:25:24

王木木2019-11-21 08:25:24