关于存货跌价准备,《企业会计制度》有多处提及。包括存在哪些情形时,企业应当计提存货跌价准备。

第二十条(五)企业的存货应当在期末时按成本与可变现净值孰低计量,对可变现净值低于存货成本的差额,计提存货跌价准备。 在资产负债表中,存货项目按照减去存货跌价准备后的净额反映。

第五十四条 企业应当在期末对存货进行全面清查,如由于存货毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本高于可变现净值的,应按可变现净值低于存货成本部分,计提存货跌价准备。可变现净值,是指企业在正常经营过程中,以估计售价减去估计完工成本及销售所必须的估计费用后的价值。

存货跌价准备应按单个存货项目的成本与可变现净值计量,如果某些存货具有类似用途并与在同一地区生产和销售的产品系列相关,且实际上难以将其与该产品系列的其他项目区别开来进行估价的存货,可以合并计量成本与可变现净值;对于数量繁多、单价较低的存货,可以按存货类别计量成本与可变现净值。当存在以下一项或若干项情况时,应当将存货账面价值全部转入当期损益: (一)已霉烂变质的存货; (二)已过期且无转让价值的存货; (三)生产中已不再需要,并且已无使用价值和转让价值的存货; (四)其他足以证明已无使用价值和转让价值的存货。

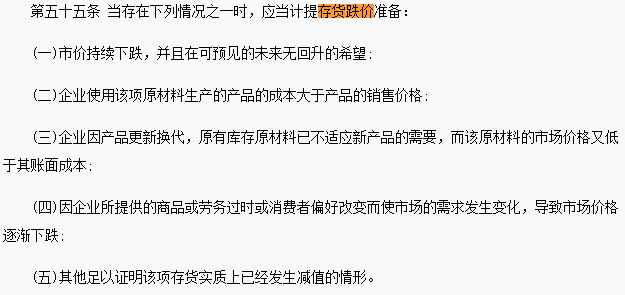

第五十五条 当存在下列情况之一时,应当计提存货跌价准备:

(一)市价持续下跌,并且在可预见的未来无回升的希望;

(二)企业使用该项原材料生产的产品的成本大于产品的销售价格;

(三)企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

(四)因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

(五)其他足以证明该项存货实质上已经发生减值的情形。

百零四条 企业的期间费用包括营业费用、管理费用和财务费用。期间费用应当直接计入当期损益,并在利润表中分别项目列示。 (二)管理费用,是指企业为组织和管理企业生产经营所发生的管理费用,包括...计提的坏账准备和存货跌价准备等。

下图来源于网络,为2016年上市房企计提存货跌价准备前十家(不是今年的数据)

上市公司的财务数据公开透明,如果对房企计提存货跌价准备感兴趣的话,可以搜索相关财报信息。

做出结论之前,建议仔细研读相关信息。

关于存货跌价准备,中国会计视野有这些相关信息。

各行业上市公司都可能涉及存货跌价准备,房企只是其中一部分。

编辑整理:房天下 王木木

王木木2019-10-28 11:48:23

王木木2019-10-28 11:48:23