LPR利率公开发布之际,旧文重发。

文/房天下 王木木

根据央行利率新政,2019年10月8日起,首套住房贷款利率不得低于相应期限贷款市场报价利率(LPR),二套住房以及商业用房贷款利率不得低于相应期限LPR加60个基点。

LPR每月20日(遇节假日顺延)发布,刚刚,10月8日开始执行的房贷利率基准出来了——1年期LPR为 4.20%,5年期以上LPR为4.85%。

与8月20日最次发布的新LPR相比,1年期的降了0.05个百分点,5年期以上的不变。

那么,问题来了:

我的房已经买了,10月8日利率调整后,我的月供是不是也要涨?

我知道,我现在买房,还是按基准利率再上浮一定比例。

但是,以前每次基准利率变的时候,我的月供也是要跟着变的。

那么,以后LPR每个月都会变,我的月供也会跟着变吗?

答案都在购房借款合同里:

央行利率新政已经明确指出“2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。”

木木翻出一份借款合同之后,震惊了...

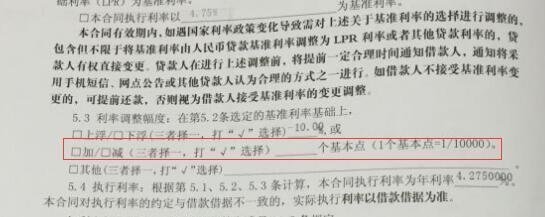

上图,是一份签署于2016年12月的购房借款合同(烟台招商银行)。

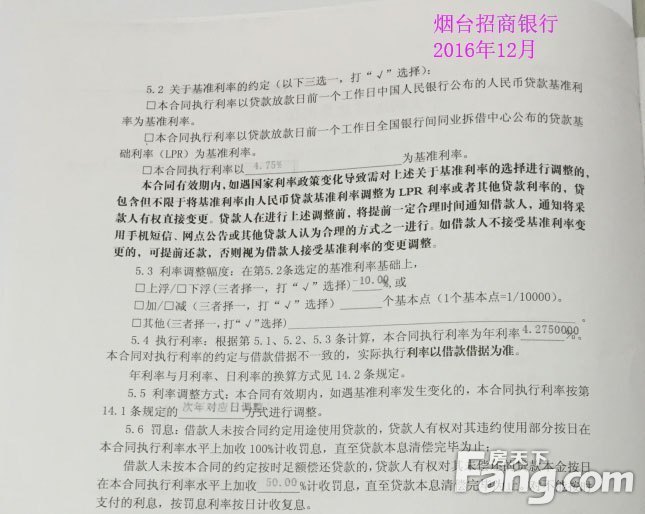

最让人震惊的是,这么一份三年前签署的合同,似乎已经预见了今天的场面。

合同5.2条约定:本合同有效期内,如遇国家利率政策变化导致需对上述关于基准利率的选择进行调整的,包括但不限于将基准利率由人民币贷款基准利率调整为LPR利率或者其他贷款利率的,贷款人有权直接变更。

如借款人不接受基准利率变更的,可提前还款,否则视为借款人接受基准利率的变更调整。

这几句话,还特意在合同里,给加粗了。

虽然LPR新政和房贷利率新政是2019年8月才公布,但是草蛇灰线、伏脉千里,3年前的一份购房借款合同上,已经对此做了约定(虽然LPR新政是刚出的,但是LPR本身早就有了)。

如果您签署的是这样的合同,那么,银行是有权,要求您以后按LPR利率(以LPR利率为基准,折扣不变)进行还款的。

注意,是有权。

个人观点:合同里写的是“有权”,至于是否会行使这项权利,主动权在银行手上。

不行使的可能性,也是有的...

原因很简单,的LPR,是4.85%。

而现行基准利率是4.9%。

LPR比基准利率要低。

LPR新政后,连续两次公开发布,都是比原有贷款基准利率(5年期以上4.9%)低的数值,央行降低企业融资成本、为实业输血的态度是很明确的了。如果以后每月20日发布的LPR依然比基准利率这个4.9%低,然后银行又要求我们以LPR为基准还贷的话,我们的月供,是会降的!!!

因为,将参考基准调为LPR以后,折扣不变的意思,也是已经写在借款合同里了(上述合同条款第5.3条)。

那么,银行会行使权利,让我们这些之前已经办下来贷款的人,以新的LPR利率为基准来还贷吗?

不好说。。。

对了,当LPR比4.9%低的时候,月供有可能减少的,只是之前已经参考基准利率签了借款合同的客户。

而对于新签借款合同的客户,银行是很可能直接调高基点增加的数值,来保证实际利率不下降。

首套/二套的利率不低于LPR和不低于LPR加60个基点,只是一个下限而已。

2019年8月20日新的LPR首次公布当日,人民银行副行长刘国强在国务院政策例行吹风会明确表示,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。

相对于房贷利率不能降的,是LPR不能有下限。刘国强明确表示:坚决打破贷款利率隐性下限。明确要求各银行不得通过协同行为,类似于所谓的价格联盟,以任何形式设定贷款利率定价的隐性下限。

个人观点:降低企业融资成本,跟房贷利率水平不能下降,这两个条件要一起满足的话,很可能就会出现LPR低、基点加的多的情况。

也就是,定向放水,服务实体经济,给房贷设闸!

对了,虽然我们一直在执行的是基准利率上浮或者下调多少比例,但是加基点这个选项,居然也已经写在三年前那份借款合同的模板里了(合同条款第5.3条)...

可见,央行的政策,不是拍拍脑袋随意决定的,背后是多大的工作量、多少的前期铺垫...

王木木2019-09-20 15:23:06

王木木2019-09-20 15:23:06