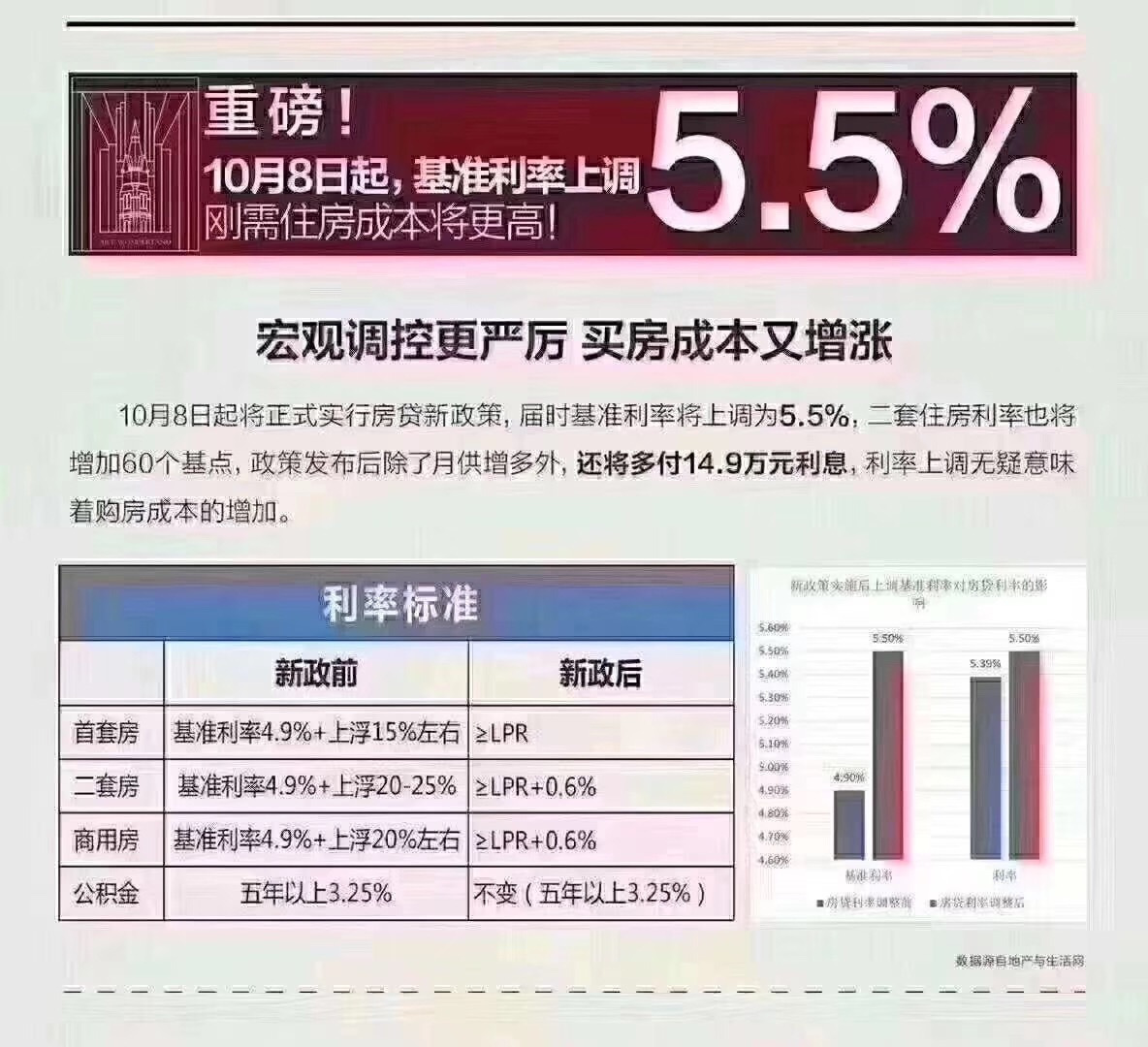

(房天下 王木木)如果你的朋友圈里中介/卖房销售比较多的话,昨天很可能会看到这张图。

关于“10月8日起基准利率上调5.5%,刚需住房成本将更高”。

中介发的时候,有的配文“从10月8号开始,基准利率4.9变更为5.5。代表贷款100万要多付14.9万多利息。政府不会给你犹豫的时间,等等看看时间很快过去,人生握不住的是时间,要买房的赶紧,犹豫的请慢慢再看”。

还有的配文“8月不买房,可能家里有矿”。

总而言之,就是营造焦虑,逼你买房。

仔细看一下这张图。

这是一种很特殊的“造谣图”,半真半假。

说的事儿是真的,但是解读有偏差,结论更是离谱。

首先,上图中的“利率标准”那张小图,是完全正确的,是对8月25日发布、10月8日起实行的房贷利率新政的整理。

但是,“10月8日起基准利率上调5.5%”,这句话,完全错误!

槽点太多了。。。

首先,看他的5.5%是怎么来的。

中国人民银行8月25日就新发放商业性个人住房贷款利率有关事宜发布公告后,关于“对于居民家庭有什么影响?”答记者问:定价基准转换后,范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际利率水平基本相当。

5.5%,就是将这个5.45%四舍五入得来。

但是!

1.这是二套房的利率起始点,不是首套房的,首套房的更低。

2.这是8月20日的参考值。实际上,LPR每月发布,10月8日办贷款时,要参考的是9月20日发布的LPR。可能比4.85%和5.45%高,也可能比4.85%和5.45%低。

第二,说一下“10月8日起基准利率上调5.5%”这句话里的“基准利率”这一词。

请注意,二套房参考利率5.45%,这是参考8月20日的LPR,再加60个基点得出的。LPR,跟基准利率,是两码事,两套不同的体系。

LPR不是新事物,更不能等同于基准利率。

2019年8月20日,LPR新政(完善贷款市场报价利率(LPR)形成机制)发布当日,国务院政策例行吹风会上,中国人民银行副行长刘国强、中国银行保险监督管理委员会副主席周亮介绍降低实际利率水平有关政策情况,并答记者问。

刘国强的答记者问摘录(括号内是木木的个人解读):

自8月20日起,不再统计贷款利率参照基准利率浮动情况,改为统计在LPR基础上加减点的情况。(LPR和基准利率是两码事,LPR只是取代了基准利率的地位)

LPR前几年就有了,2013年10月就建立了,以前叫贷款基础利率,现在叫贷款市场报价利率,贷款基础利率这个名称和基准利率比较接近,有时候容易搞错,而且实际作用也跟基准利率差不多,所以老的LPR需要进行改革完善。(LPR早在2013年就建立,不是新事物,8.20新政是对其的完善)

回到本文话题来:

基准利率是基准利率,LPR是LPR,10月8日以后买房参考LPR,不管高低,都跟基准利率是不是调整没有任何关系。

之前买房是基准利率再上浮,以后是LPR再加点,基准利率上浮以后的实际利率,与LPR加点以后的实际利率,大概率是保持稳定,购房者请淡定。

按目前买房,首套房、二套是基准利率上浮15%和20%来算,实际利率是5.635%和5.88%。而按房贷利率新政并参考8.20的LPR,首套与二套的参考利率分别是4.85%和5.45%。

但是,实际执行上,省一级分行以及具体放贷时,都还可能继续有加点,“房贷利率不下降”,这是8月20日LPR新政推出当天,刘国强在答记者问时的明确表态。

一切解读以官方为准,关于10.8以后房贷利率会怎样,8.25房贷利率新政推出当天央行同时发布的答记者问,已经给出了答案——“与当前我国个人住房贷款实际利率水平基本相当”。

结语:“10月8日起基准利率上调5.5%”这条是假消息!“基准利率”一词不对,“5.5%”也不严谨,“上调”更是没有依据。

王木木2019-08-29 09:15:40

王木木2019-08-29 09:15:40