房天下讯,2019年10月15日,人民银行举行2019年第三季度金融统计数据新闻发布会。

房天下为您摘录本发布会关于房贷相关信息,并试作分析(图片来源于中国人民银行网站)。

一、房地产贷款情况,个人住房贷款、房地产开发贷款增速双双回落

房地产贷款,由个人住房贷款、房地产开发贷款等组成。

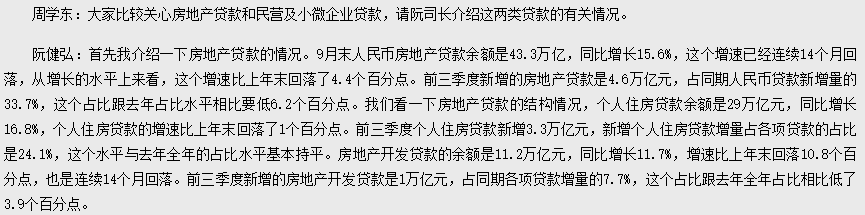

房天下整理央行发布的数据,9月末人民币房地产贷款余额是43.3万亿,其中个人住房贷款余额是29万亿元,房地产开发贷款的余额是11.2万亿元。个人住房贷款余额是房地产开发贷款余额的两倍多。

个人住房贷款余额同比增长16.8%,个人住房贷款的增速比上年末回落了1个百分点。房地产开发贷款的余额同比增长11.7%,增速比上年末回落10.8个百分点。后者的余额增长速度明显低于前者,增速回落程度大大高于前者。

前三季度个人住房贷款新增3.3万亿元,占各项贷款的占比是24.1%,与去年全年的占比水平基本持平。房地产开发贷款新增1万亿元,占同期各项贷款增量的7.7%,跟去年全年占比相比低了3.9个百分点。

前三季度新增个人住房贷款依然在各项贷款中占据相当高的比例(接近1/4),前三季度新增的房地产开发贷款,是个人住房贷款新增量的不到1/3。

从个人住房贷款数据来看,个人住房贷款增速回落,央行实现了“房贷增量不扩张”的调控目标,房地产市场保持稳定。

从房地产开发贷款的数据来看,增速回落明显、占同期各项贷款增量比例下降明显,央行控制资金流入房地产市场的目标达成,房企获得贷款的难度变大。

二、未来贷款基准利率将逐渐淡出

贷款基准利率、 贷款市场报价利率(LPR)是两套不同的利率体系,根据央行发布的政策,10月8日以后新增房贷执行LPR利率+基点的模式,取代之前的贷款基准利率再上浮/下调的模式。

货币政策司司长孙国峰在答记者问环节表示,“随着新增贷款运用LPR占比的不断提高,以及将来存量贷款转换工作的推进,未来贷款基准利率的逐渐淡出应该是一个水到渠成的过程”

关于房贷利率新政执行后、正在还的贷款是否受影响,可以看这句话“同时我们也在研究存量贷款定价基准的转换问题”。

观点:从调控来看,房住不炒正在被严格执行;从现状来看,开发商资金压力大、回笼资金意愿强。目前的房地产市场,是对自住者最友好的市场。房子可以买,但是切记量力而行,远离高杠杆、高负债、正常现金流无法支付月供,必须在房价上涨后抛售的炒房模式。购房时尽量选择稳健、重视品牌的开发商。

文/房天下 王木木

王木木2019-10-17 15:38:41

王木木2019-10-17 15:38:41